환율이 1400원 밑으로 내려오나 싶더니 다시 치솟고 있다.

미국은 한국 반도체, 자동차 업체에도 불이익을 주는 정책을 서슴치않게 입안하고 있고, 푸틴은 핵카드를 만지작 거리고 있다.

신문을 펴면 경상수지가 적자라는 소식과 함께 부동산, 주식, 코인 모두 하락하고 있다는 우울한 뉴스만 보인다.

부동산과 주식 모두 유동성을 먹고 성장하는 자산이지만, 주식은 특히나 외적 변수(환율 등)에 더 큰 영향을 받는 것처럼 보인다. 물론 부동산 역시 금리의 영향에서 자유로울 수 없고 유동성의 영향을 크게 받기에 부동산 투자자라면 전체적인 경기동향에 관심을 가져야 한다.

물론 가능성이 높다고 보지는 않지만 과거 IMF와 같은 사태가 발생한다면 자산 가치에 큰 충격을 줄 것이며, 투자자라면 현재의 상황이 어떤지 주기적으로 점검해야 한다. 물론 뉴스나 신문과 같은 미디어에서 현재 상황에 대한 기사를 보도하기도 하지만, 과거의 사례를 보았을 때 미디어의 보도를 사실로 믿고 받아들이는 것은 아주 위험하며, 스스로 팩트 체크를 할 수 있는 실력을 키워야 한다고 생각한다.

오늘은 거시 경제 지표 중 외환위기와 관련된 외환보유액 동향 및 M1,M2의 추세를 살펴보자

우선 외환보유액 동향을 살펴보자.

외환보유액은 21년 10월 약 470백만불로 최고점을 찍은 후 계속해서 하락하고 있다. 외환보유액 증감율을 보면 보다 분명히 알 수 있다.

외환보유액은 22년 3월까지 플러스상승률을 보이다가 4월부터 마이너스로 돌아서 최근 8월에는 6%에 가까운 감소율을 보여준다. 최근의 환율방어에 정부가 외환보유액을 사용했기 때문으로 추정된다.

외환보유액의 전년동월대비 증감율을 1972년부터 두고 보면 조금 상황이 불안전해보인다. 전년동월대비 증감율이 마이너스로 돌아섰던 시기가 공교롭게도 IMF와 금융위기 시기와 맞물린다. 전년동월대비 증감율이 마이너스로 지속적으로 감소한다는 것은 경제 상황이 정상적이지는 않다는 징후 중에 하나로 보인다.

유동성을 보여주는 M1,M2,M1/M2 비율을 살펴보자

단기유동성인 M1의 추세를 살펴보자

M1은 통계가 집계된 1970년부터 현재까지 우상향을 하여 왔지만, 중간 중간 감소한 구간이 있었다. M1의 전년동월대비 증감율을 살펴보자.

M1의 전년동월대비 증감율이 감소한 적은 IMF와 금융위기 때외에는 없었다. 다행히 M1이 감소하고는 있지만 현재까지는 증가폭이 줄어든것이지 마이너스 증감율은 아니다.

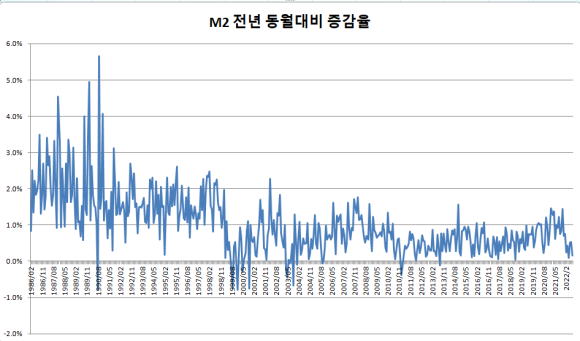

광의의 유동성을 보기 위해 M2를 살펴보자. 중간 중간 마이너스 증감율을 보인 기간이 있었지만 현재는 다행히 여전히 플러스 증감율을 보이고 있다.

유동성을 보기 위해 좀 더 의미있는 지표인 M1/M2의 비율을 살펴보자.

전체 기간 21년 9월 37.8%으로 고점을 찍고 지속적으로 하락해 7월 기준 36.7%를 보이고 있다. 하락했다고 하지만 전 고점 대비 3% 정도 하락한 수준이며 여전히 전체 평균인 28%보다 훨씬 높은 수치이다. 유동성 감소 수준이 당장 걱정될 수준은 아니라고 생각된다.

(개인적 견해)

외환보유액의 증감율이 걱정되는 수준이지만, 유동성의 감소폭은 그리 위험해 보이지 않는다. 즉 언제든지 변수가 생길수 있으니 시장 변화를 주시하며 대응해야겠다.

'二木) Money Game' 카테고리의 다른 글

| (부동산 시황 시리즈 #2편) '22년 10월 부산 부동산 시장 상황은? (1) | 2022.10.11 |

|---|---|

| (부동산 시황 시리즈 #1편) '22년 10월 서울 부동산 시장상황은? (0) | 2022.10.10 |

| GTX 노선과 교통망 정보 1분 만에 쉽게 찾는 꿀팁! (0) | 2022.10.10 |

| 지도로 상권 및 입지 분석하기(1편) (0) | 2022.10.09 |

| 더이상 가짜 재개발 물건에 속지 말자. Gislaw로 신통기획, 모아타운, 초기 재재 투자 리스크 줄이기! (0) | 2022.10.08 |